- 「持ち家」と「賃貸」を考えるときに大切なこと

- 「持ち家」「賃貸」の特徴

- 「持ち家」「賃貸」の選び方

こんにちは!住友林業で注文住宅を建てました あいすです。

人生において、これからの生活について考えるタイミングが何度か訪れると思います。

- 引っ越し

- 結婚

- 出産

- 転職

- 定年退職

など…。

そして、生活に大きくかかわるのが家のこと。

そもそも「持ち家」がいいのか、「賃貸」がいいのか、どちらがお得なのか、などと悩むことがあるのではないでしょうか。

筆者ももちろん悩みました。

家族で話し合って悩んで、最終的には「持ち家」を選択しました。

本記事では、「持ち家」と「賃貸」について、それぞれの特徴や考え方をご紹介します。ぜひ最後までご覧ください。

それではいってみましょう!

「持ち家」か「賃貸」か、自分が納得して選ぶことが大切!

結論からお伝えすると、『持ち家と賃貸、どちらを選択したとしても、あなた自身が納得して選ぶ』 ということが大切です。

「持ち家」と「賃貸」どちらが良いのか?どちらがお得か?という問いには、実は答えがありません。

WebサイトやSNSで、「持ち家派」 vs 「賃貸派」の論争がよく繰り広げられていますが、それぞれの主張はぶつかり合うだけで答えは出ません。

なぜなら、最適解は 『人による』 からです。

人によるって、なんだか抽象的じゃない?

そう思う気持ちもわかるよ。

わかりやすいように、例を紹介するね!

例えば、

- 転勤が多い → 賃貸

- どうしても譲れない間取りがある → 持ち家

- 年収や家族構成に応じて、住み替えていきたい → 賃貸

- ずっと昔からいつかは家がほしいと憧れていた → 持ち家

といったように、あなたの生活状況や家族構成・価値観などによって、最適解は変わるものなのです。

「人による」とはいっても、深く考えずに『どちらでもいい』と割り切ってしまうのは、危険です!

人生には様々なお金が必要になりますが、なかでも 「住宅費」 は3大支出の1つと言われています。

それほど高額な住宅費。「やっぱり持ち家にすれば良かった。」「やっぱり賃貸にすれば良かった。」と後悔したくないですよね。

「持ち家」と「賃貸」それぞれの特徴を知り、「後悔のない選択」をできるようにしていきましょう。

「持ち家」と「賃貸」の特徴を知る

持ち家と賃貸、それぞれのメリット・デメリットを、簡単に表にまとめました。

大まかに以下の通りです。

| 持ち家 | 賃貸 |

|---|---|

| 資産としての価値 住宅ローンが完済すれば、資産として残ります。 | 柔軟性 転勤やライフスタイルの変化に柔軟な対応ができます。 |

| リノベーションの自由 自分の好みに合わせて改装できます。 | メンテナンスの手間が少ない 建物の管理や修繕は大家が行います。 |

| 住宅費用が高額 固定資産税や修繕費などの維持費もかかります。 | 永続的な支払い負担 住み続ける限り、家賃を支払い続ける必要があります。 |

「持ち家」か「賃貸」か、どうやって選んだ? ー経験談を交えてー

持ち家にするか賃貸にするかを選ぶ時、生活スタイル・将来の計画・経済状況などを総合的に見極めて、どちらが自分に合っているか考えることが重要です。

筆者は、最終的に持ち家を選びました!

どのようにして「持ち家」を選んだのか。なぜ「賃貸」を選ばなかったのか。

筆者の経験と心掛けたプロセスをまとめましたので、ぜひ参考にしてみてください。

家族全員でしっかり話し合う

- 家族全員の意向を確認する

-

まずは家族全員の気持ちを聞くことからスタートです。

家は家族で住むもの。家族みんなが気持ちよく生活していくために、必要な話し合いです。

「持ち家と賃貸はどちらがいい?」「どうしてそう思ったの?」と楽しく家族会議をしてみましょう。筆者の場合- マンション、アパート暮らしだったので「持ち家」に憧れがあった。

- 今住んでいる賃貸が「夏暑く冬寒い」といった環境だったので、快適な家に住みたかった。

- 間取りを自由に決めて、家事が楽な家にしたかった。

- 家族全員が「持ち家」と「賃貸」の特徴を知っておく

-

特に「デメリット」は注意深く調べるようにしましょう。

「こんな生活がしたい」「こんな家に住みたい」と考えるとワクワクしますよね。

もちろんワクワクするのは良いことですが、楽しいことを考えると盲目的になり「デメリット」が見えなくなります。

「デメリット」をきちんと把握したうえで、それでも「持ち家がいい!」「賃貸がいい!」と選択できると、後悔のない選択につながります。 -

筆者の場合

- 「インドア派」で家にいる時間が長いので、家にお金をかけた方が人生の満足度が高まると思った。

- お金のかかる趣味がなく、家にお金をかけることで趣味が制限されるといった状態にならなかった。

- 転勤がない職場だったので、引っ越しのリスクが低かった。

- 親しみのある地域の土地が購入できそうだったので、近隣住民の雰囲気がある程度わかっていた。

将来の生活設計を具体的に考える

- 家計簿などを作成して、現在の収支を把握する

-

「この家を購入しても支払っていけるのか」判断するためには、家計の収支を把握する必要があります。

- 毎月の収入

- 毎月の支出

- 毎月の貯金額

これらを把握することでやっと、「住宅ローン月●●円までは支払うことができる」と判断することができます。

購入後に「こんなはずじゃなかった」と苦しまないよう、家計の収支は漏れなく把握しておきましょう。筆者の場合- Excelを活用して家計簿をつけた。

- 家計の収支が把握できたことで、購入費用の予算を組むことができた。

- 家計管理で見える化できたことで、無駄な支出も削減できた。

\ 予算の把握について、詳しくはこちらの記事をチェック! /

予算の把握について、詳しくは

\ こちらの記事をチェック!/ - 「持ち家」の価格を把握する

-

家の購入費用はどのくらいになるか、事前に調べておきましょう。

注文住宅や分譲住宅、中古住宅など、「持ち家」といっても様々なものがあり、価格に差が生じます。

また、購入する地域によっても価格は大幅に変わります。

ここで1円単位までの詳しい価格を把握する必要はありません。おおよその購入費用を調べて、頭に入れておきましょう。

「持ち家」の購入費用は、おおよそ下表のとおりです。注文住宅 分譲住宅 中古住宅 6,787万円 4,747万円 3,141万円 参考)令和4年度 住宅市場動向調査報告書(国土交通省) 不動産主要三大ポータルサイトの「SUMO」「LIFULL HOME’S」「アットホーム」で価格を調べることができます。

筆者の場合- 不動産サイトを活用して、住みたい地域の価格を調べた。

- 住みたい地域から少しはずれた時の価格差も把握した。

- 最も高額と言われる注文住宅のなかで、さらに高額と言われるハウスメーカー(積水ハウス、住友林業、三井ホーム)の坪単価を調べた。

\ 注文住宅にかかる費用について、詳しくはこちらの記事をチェック!/

注文住宅にかかる費用について、詳しくは

\ こちらの記事をチェック!/ - 住宅ローンのシミュレーションサイトを活用する

-

「持ち家」の価格がある程度わかったら、住宅ローンの毎月返済額を調べましょう。

自分たちの夢が叶えられる家はどのくらいかかるのか、そして毎月の支払いはどのくらいになるのか、事前に把握しておきます。

場合によっては、ここで「やはり賃貸の方が良いのではないか」と戻って考えることも良いことです。筆者の場合- 「モゲチェック

PR」などのシミュレーションサイトを活用。

PR」などのシミュレーションサイトを活用。 - 「借入可能額」と「毎月返済額」を把握できた。

「借入可能額無理なく返済できる金額」 ではありません借入可能額の盲信はNG

- 「モゲチェック

- 家計簿と住宅ローンのシミュレーション結果を照らし合わせ、予算を組む

-

家計簿の「家賃」と住宅ローンの「毎月返済額」を置き換えてみましょう。

無理のない範囲で、住宅ローンを毎月返済できそうですか?

家を購入すると「固定資産税」や「修繕費」などの維持費が発生します。

また、子どもがいる家庭では教育費が家計を圧迫する時期もありますし、親の介護でお金が必要になることもあります。将来は予測不能です。「住宅ローンの返済が滞り、住宅ローン破産してしまった」「住宅ローンの支払いが圧迫しすぎて、楽しい趣味が一切できない」ということにならないよう、余裕をもった予算を組むようにしましょう。

筆者の場合- 夫婦共働きで、どちらも年々順調に給料が上がっていくというシミュレーションで検討した。

- どちらが一方がやむを得ず働けなくなった状況を想定したシミュレーションも検討した。

- 様々な状況を想定できたことで、現実的な「持ち家」の予算を組むことができた。

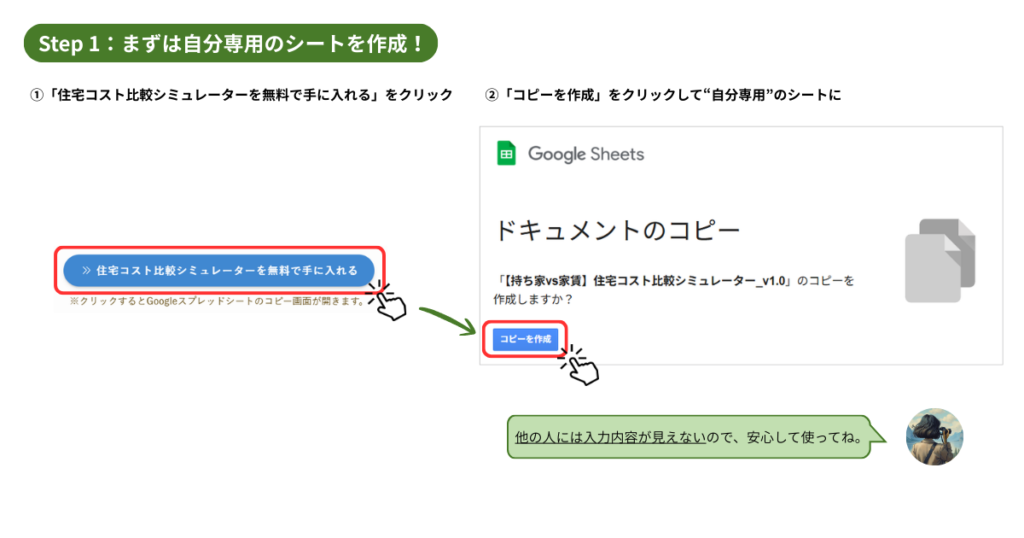

【無料配布】家を建てる前に「絶対」やってほしい、住宅ローンvs家賃|住宅コスト比較シミュレーター

注文住宅を購入したからこそわかる“経験者の視点”で

持ち家のメンテナンス費や資産価値まで含めた、本当の住宅コストを比較できる“便利シート”を作りました!

家賃を払うくらいなら、ローンを組んだ方が資産になる

住宅展示場でよく聞く言葉ですが、 そんな単純な話ではありません。

固定資産税、修繕積立金、火災保険、そして資産価値の下落……。

持ち家には、パンフレットには載っていない「隠れたコスト」が数多く存在します。

一生に一度の大きな買い物で「こんなはずじゃなかった」と後悔する前に、まずは数字で現実を確認してみませんか?

ツールの特徴

- 営業マンには見せられない(?)ハウスメーカーへの忖度は一切なし

- 必要な項目を入力するだけで、住宅コストの比較を可視化

- 面倒な登録なし、ワンクリックでコピーしてすぐ使える

※クリックするとGoogleスプレッドシートのコピー画面が開きます。

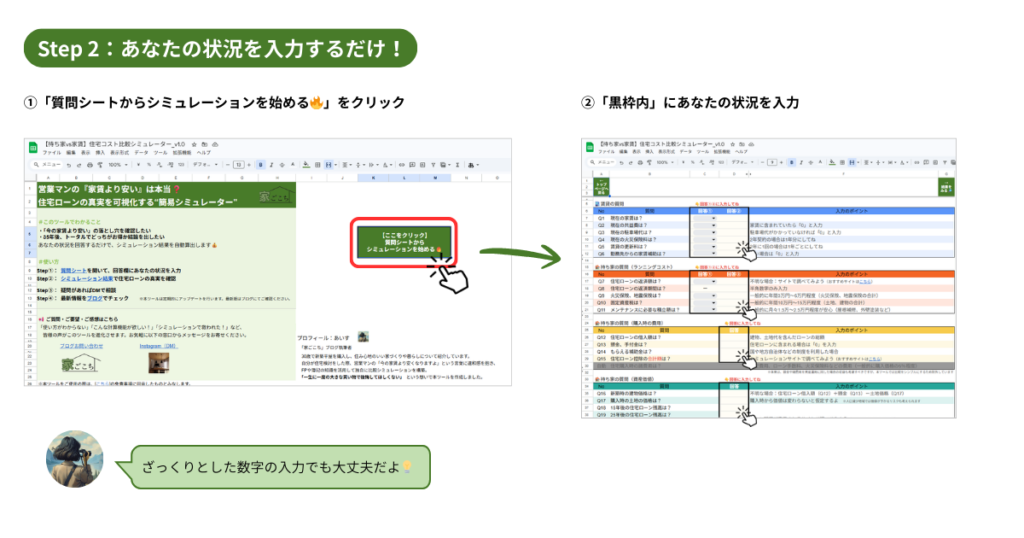

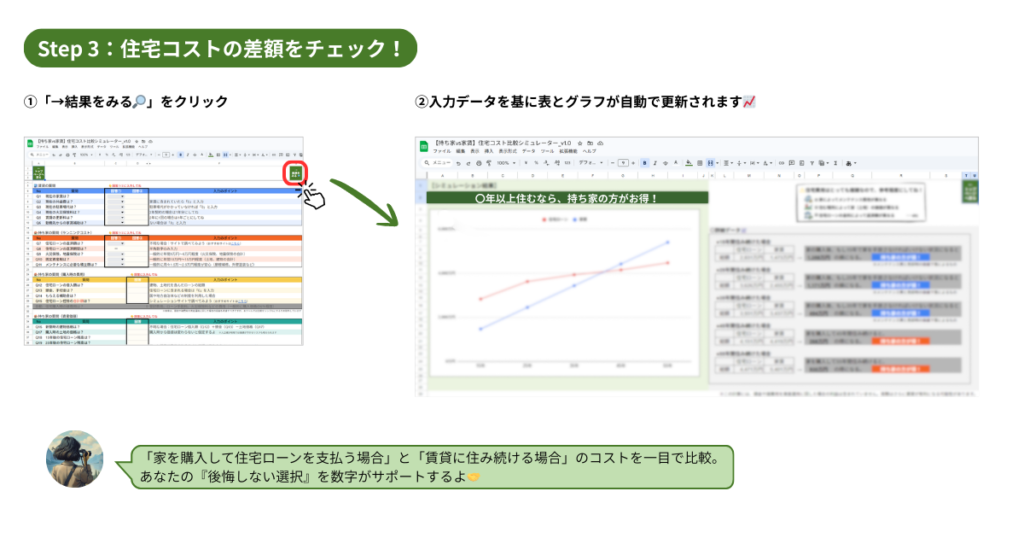

ツールの使い方3ステップ

まとめ: あなた自身に合った選択をするために

「持ち家」「賃貸」それぞれにメリット・デメリットがあります。

それぞれの特徴を理解して、家族みんなで話し合いながら、理想の住まいを創りましょう。

他にも家づくりや暮らしに役立つ情報を発信しています。

特に、注文住宅の購入を考えている方は、以下の記事もぜひ参考にしてみてくださいね!

住む家を決めるというのは、色んな意味で人生を左右する大きな決断になります。

みなさんにとって後悔のない選択ができるよう、お役に立てれば嬉しいです。

最後までお読みいただき、ありがとうございました!