住宅ローンの種類と選び方|金利タイプや借入方法の違いと特徴を解説!

- 固定金利と変動金利の違いや特徴について

- 単独ローン・ペアローン・収入合算の違い

- 筆者が勧める「住宅ローンを選ぶコツ」

こんにちは!住友林業で注文住宅を建てました、あいす です。

マイホームを購入する人のうち、多くの人が利用する住宅ローン。

国土交通省の「令和4年度住宅市場動向調査」によると、注文住宅を取得した世帯の8割近くが住宅ローンを借りていることがわかります。

| 注文 住宅 | 分譲 住宅 | 中古 住宅 | |

|---|---|---|---|

| 住宅ローンを 有する世帯 | 78.6% | 62.3% | 55.6% |

では、実際に住宅ローンを利用しようと考えているみなさん。

変動金利か固定金利か、収入合算かペアローンか⋯。何を選びますか?その特徴は理解できていますか?

変動金利のほうが安いんでしょ?

収入合算とかはちゃんと理解できてないかも⋯

ちゃんと特徴を理解して、最適な組み合わせを選ぼう!

住宅ローンは、人生最大の借金になる可能性がある、大きな決断。

金利タイプや借入方法などによって将来の返済額も大きく変わるため、種類や特徴をしっかりと理解し、あなたにとって最適な組み合わせを選ぶことが大切です。

筆者が考える住宅ローンの最適解は、「変動金利+ペアローン」です。

ただし、大切なのは「なぜこの組み合わせなのか」、これを選ぶ理由を理解すること。

今回は、住宅ローンの種類別の特徴や選び方について、わかりやすく解説していきます。

住宅ローンで後悔しないために、ぜひ最後まで読んで参考にしてみてください!

\ 返済額のシミュレーションやローンの一括比較が無料でできる! /

返済額のシミュレーションや

ローンの一括比較が

\ 無料でできる! /

みんなはいくら借りてる?住宅ローンの平均借入額を調査!

マイホームの購入費用は、大きく分けて「頭金」と「住宅ローン」の2つから成り立ちます。

つまり、自己資金でまかなえない分を、住宅ローンとして借り入れることになります。

マイホームの購入費用 ー 頭金(自己資金) = 住宅ローン借入額

マイホームの購入費用ー頭金(自己資金)

= 住宅ローン借入額

では実際に、みんなはどれくらい住宅ローンを借りているのでしょうか?

国土交通省の「令和4年度住宅市場動向調査」では、住宅の種類ごとの平均購入資金額と自己資金比率が公表されています。

それをもとに住宅ローンの平均借入額を算出すると、以下のようになります。

| 注文住宅 | 分譲住宅 | 中古住宅 | |

|---|---|---|---|

| 購入資金 (平均) | 5,436万円 | 4,747万円 | 3,141万円 |

| 自己資金 比率 | 30.6% | 35.2% | 46.1% |

| 住宅ローンの借入額 | 3,773万円 | 3,076万円 | 1,693万円 |

新築の場合、3,000万円以上の住宅ローンを組むのが一般的みたいだね!

住宅ローンは“人生で最も大きな借金”とも言われます。

後悔のない選択をするためにも、このあとの項目でしっかり比較・検討していきましょう。

固定金利と変動金利の違いとは?

それぞれの特徴をわかりやすく解説!

まずは、金利タイプによる違いについて見ていきましょう。

固定金利と変動金利それぞれの特徴

住宅ローンの金利タイプは、大きく分けて「固定金利」と「変動金利」の2種類があり、住宅ローンを契約する際には、どちらかを選択する必要があります。

それぞれの特徴は、主に下記の通りです。

- 固定金利…契約時に決まった金利が、返済が終わるまで変わらない

- 変動金利…市場金利の影響を受けて、定期的に金利が見直される

次に、それぞれのメリット・デメリットを詳しく見ていきましょう。

固定金利と変動金利のメリット・デメリット

固定金利と変動金利のメリット・デメリット、また、どんな人に向いているかをまとめました。

| 固定金利 | 変動金利 | |

|---|---|---|

| メリット | 返済額が一定で資金計画が立てやすい 金利上昇の影響を受けない | 金利が低く設定されている 金利が下がると返済額の負担が軽くなる |

| デメリット | 契約時の金利は変動金利より高め 金利が下がっても恩恵を受けにくい | 金利上昇リスクあり 返済額が将来的に増える可能性もある |

| 向いている人 | 収入や資産に余裕がなく、 毎月の返済額を一定に保ちたい人 | ある程度の資産があり、金利上昇時に備えられる人 返済計画に柔軟性がある人 |

このように、それぞれにメリットとデメリットがあるため、家庭の収入状況やライフプランに合わせて慎重に選ぶことが大切です。

次の項目では、実際にどちらを選んでいる人が多いのか、データを元にご紹介します。

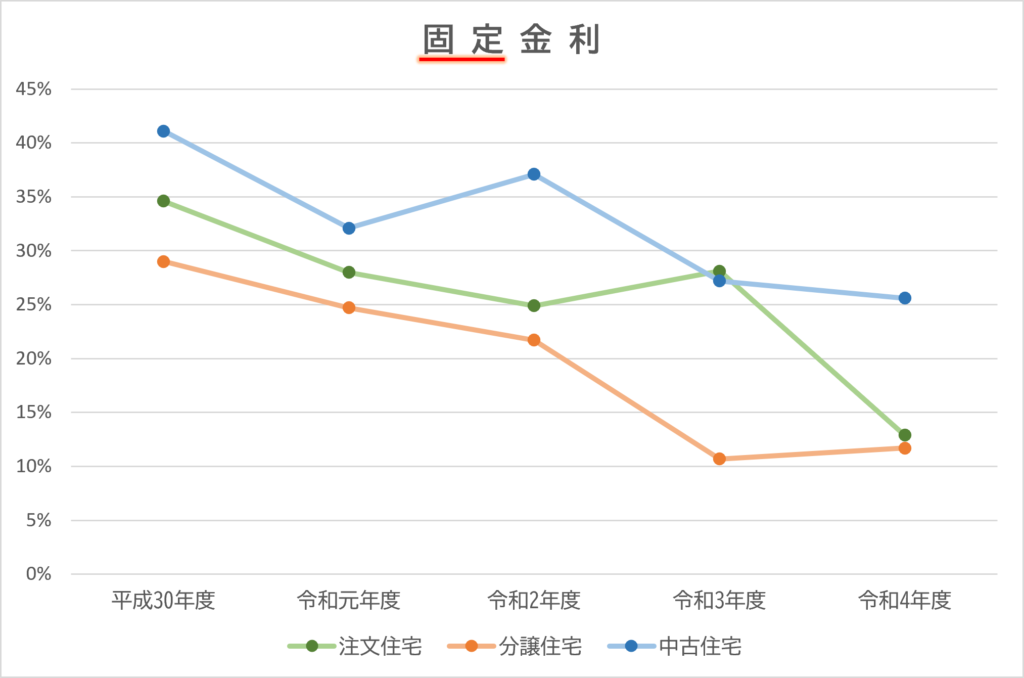

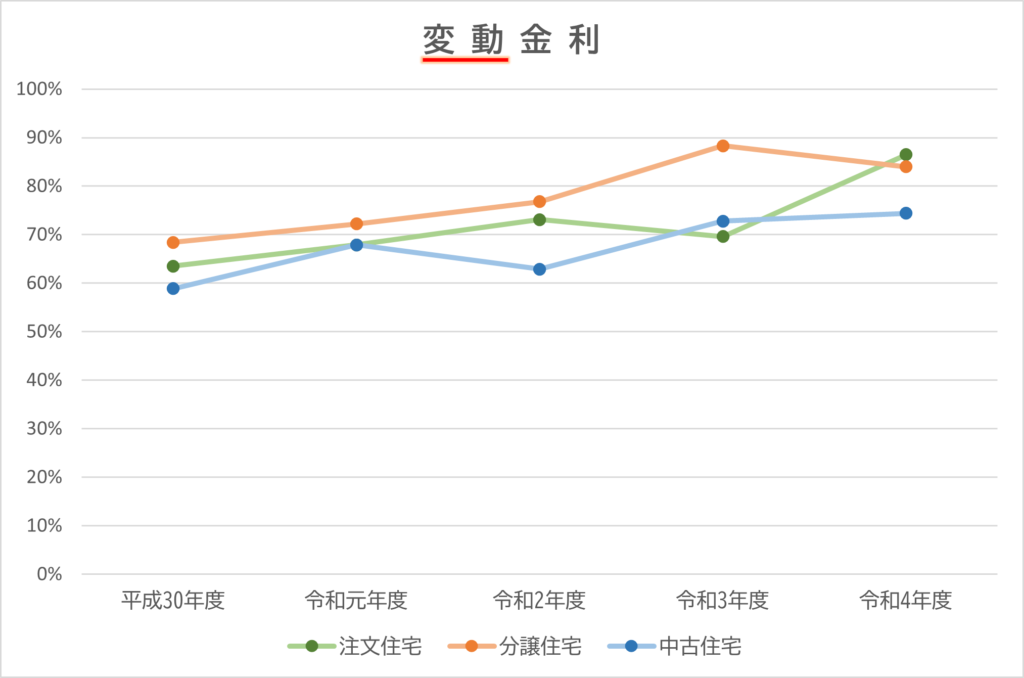

固定金利と変動金利、どちらを選ぶ人が多い?

住宅ローンを契約する際、多くの人が迷うのが「固定金利」か「変動金利」かという選択です。

では実際に、どちらの金利タイプを選ぶ人が多いのでしょうか?

以下は、「三大都市圏」における住宅ローンの金利タイプの選択割合を表したグラフです。

- 三大都市圏とは

-

首都圏・・・埼玉県、千葉県、東京都、神奈川県

中京圏・・・岐阜県、愛知県、三重県

近畿圏・・・京都府、大阪府、兵庫県

グラフを見ると、固定金利を選ぶ人は年々減少傾向にあり、変動金利を選ぶ人が増えているのがわかります。

これは、近年の「超低金利」状況が大きく影響しており、変動金利の方が金利が低く、初期の返済負担が軽いというメリットがあるためです。

ただし、将来的な金利上昇のリスクは常に存在します。

特に変動金利を選ぶ場合は、そのデメリットやリスクも十分に理解したうえで判断することが重要です。

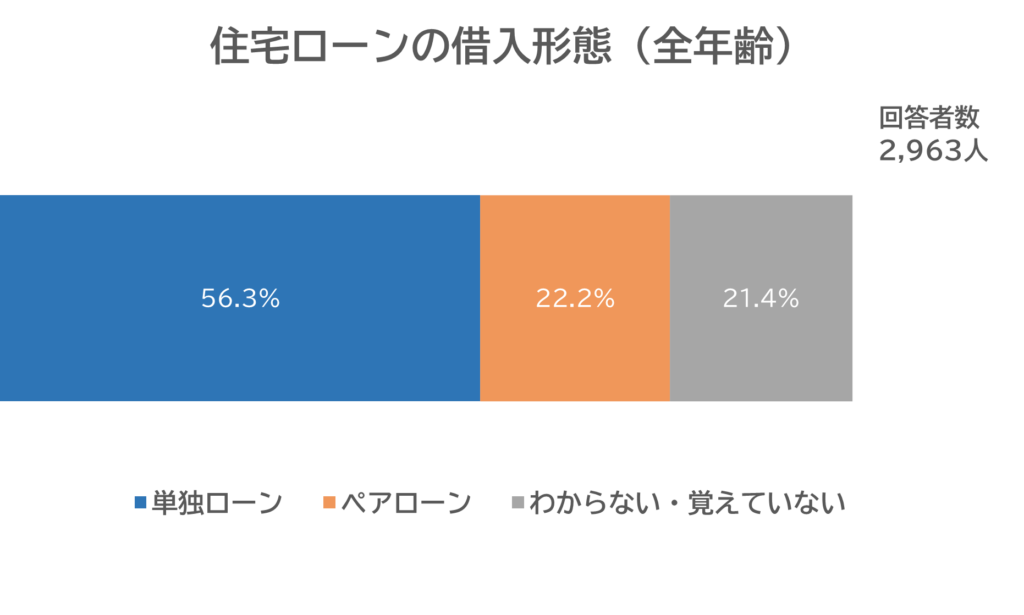

「単独ローン」「ペアローン」「収入合算」について解説

住宅ローンを選ぶとき、注目されがちなのは「金利タイプ(固定金利 or 変動金利)」ですが、実は借入方法(契約方法)にも3つの種類があります。

この3つの借入方法は、それぞれ仕組みや控除の対象などが異なるため、どれを選ぶかで返済総額や税金の負担にも差が出る可能性があります。

ここからは、それぞれの特徴について詳しく見ていきましょう。

単独ローンの特徴

単独ローンとは、夫または妻のどちらか一方が契約者となって住宅ローンを組む方法です。

もっとも一般的な借入方法であり、住宅ローン利用者の5割以上がこの単独ローンを選んでいるというデータもあります。

- 夫婦のどちらか一人が契約者となる

- 返済義務も契約者一人が負う

- 住宅ローン控除も一人分のみ適用される

- 収入合算をしないため、借入可能額が少なめになる場合も

ペアローンの特徴

ペアローンとは、夫婦それぞれが個別に住宅ローンを契約する方法です。

それぞれがローンを組むため、両者ともに住宅ローン控除を受けられるというメリットがあります。

この仕組みでは、お互いが連帯保証人となり、住宅の所有権は共有名義(持分割合に応じて)になります。

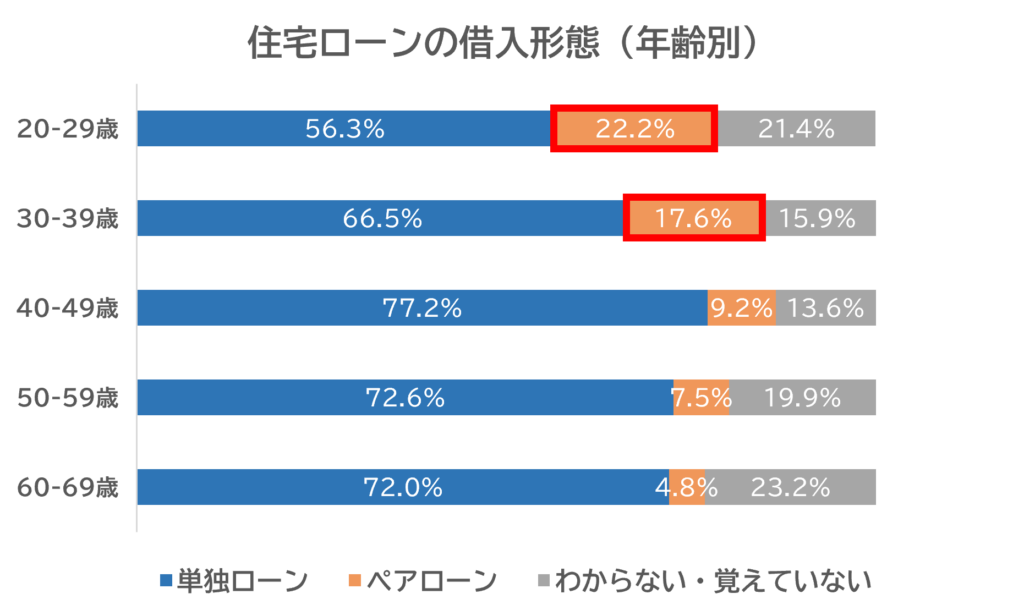

グラフからは、20代・30代の約20%がペアローンを選択していることがわかります。

共働き世帯の増加も背景に、若い世代を中心に選ばれるケースが増えてきています。

- 夫婦それぞれが別々に住宅ローンを契約

- どちらも住宅ローン控除を受けられる(収入があることが前提)

- 所有権は共有名義(持分)になる

- お互いが連帯保証人になるため、片方の返済不能リスクに注意

- ローン契約や審査が2本分必要になる

ペアローンは住宅ローン控除を最大限活かせるメリットがある一方で、契約や審査が2回必要になるため手間はかかります。

また、万一離婚や収入減があった場合のリスクも考慮しておきましょう。

収入合算の特徴 [連帯保証型と連帯債務型]

収入合算とは、住宅ローンの申込者(主債務者)の収入に、配偶者や親、子どもの収入を合算し、借入可能額を増やす方法です。

この方法は、「単独の年収では希望の金額を借りられない…」というケースでよく利用されます。

収入合算には、大きく分けて以下の2種類があります。

| 連帯保証型 | 連帯債務型 | |||

| 夫 | 妻 | 夫 | 妻 | |

| 住宅ローンの 契約者等 | 契約者 | 連帯保証人 | 契約者 | 連帯債務者 |

| 住宅ローン控除 | 〇 | ✖ | 〇 | 〇 |

| 団体信用 生命保険 | 〇 | ✖ | 〇 | 金融機関による |

| 物件の所有権 | 〇 | ✖ | 〇 | 〇 |

| 取り扱い 金融機関 | 多くの金融機関 | フラット35や地方銀行など | ||

- 連帯保証型は、取り扱い金融機関が多く手続きしやすい一方で、連帯保証人は住宅ローン控除を受けられず、団信(団体信用生命保険)にも入れません。

- 連帯債務型は、控除や保険の点でメリットがありますが、対応している金融機関が少ないため選択肢は限られます。

なお、どちらの形式でも、

契約者がローンを返済できなくなった場合は、連帯保証人または連帯債務者が返済を肩代わりする義務がある

という点は共通しています。

「単独ローン」「ペアローン」「収入合算」の比較表

ここまでで、それぞれのローンの特徴を見てきましたが、実際にどれを選ぶか迷う方も多いはず。

そこで、特に知っておきたいポイントだけに絞って、3つの借入方法を比較表にまとめました。

| 単独ローン | ペアローン | 収入合算 | |

|---|---|---|---|

| 借りられる 金額 | 少なめ 夫の収入のみで審査 | 多い 夫婦それぞれの収入で別々に審査 | 中程度 妻の収入の50%~100%を合算して審査 |

| 事務手数料 諸経費 | 1人分 | 2人分 | 1人分 |

| 住宅ローン 控除 | 夫のみ対象 | 夫・妻それぞれが対象 | 連帯保証型:夫のみ対象 連帯債務型:夫・妻両方 |

| 団体信用 生命保険 | 夫の死亡時のみローン完済 | 死亡した方のローンのみ完済 | 基本的に夫の死亡時のみローン完済 |

- ペアローンは借入額を増やせる一方で、事務手数料が2人分かかる点に注意。

- 収入合算は金融機関によって取り扱い条件が異なるので、事前に確認しておくと安心です。

筆者が考える【住宅ローンの最適解】

ここまで、金利や種類ごとの特徴をご紹介してきましたが、ここからは「筆者がどう考えているのか」筆者の経験から辿り着いた住宅ローンの最適解について、ご紹介します。

あくまでも個人の意見となりますので、ご了承ください。

結論は「変動金利+ペアローン」

筆者自身も多額の住宅ローンを組みました。

その経験から辿り着いた、最適な住宅ローンの組み方は下記のとおりです。

※金利が大幅に上昇したら完済できるよう、資産を築いておく

これを選ぶ理由が大切だよ。

この後の項目もしっかり読んでね!

金利上昇に備えつつ、変動金利で住宅ローン控除を利用する

筆者が考える「変動金利の理想的な使い方」は、次の2点です。

- 変動金利で借り入れて、住宅ローン控除の恩恵を受ける。

- 金利が上昇したら、完済する。

住宅ローンは高額かつ長期にわたるため、「金利の差」がそのまま総返済額に直結します。

例えば、金利が0.1%上昇するだけで、以下のような差が出ます。

| 金利上昇前 | 金利上昇後 | |

|---|---|---|

| 借入額 | 5,000万円 | |

| 返済期間 | 35年 | |

| 金利 | 0.6% | 0.7% |

| 総返済額 | 約5,550万円 | 約5,640万円 |

たった0.1%で約100万円も違うなんて…知らなかった!

金利の将来は誰にも予測できません。

0.1%以上の上昇もあり得る一方で、逆に金利が下がる可能性もあります。

2025年6月時点で、モゲチェックに掲載されている住宅ローンの金利は、

- 変動金利:0.60%

- 固定金利:1.29%

となっています。

これをもとに総返済額を試算すると、以下のような大きな差が生まれます。

| 変動金利 | 固定金利 | |

|---|---|---|

| 借入額 | 5,000万円 | |

| 返済期間 | 35年 | |

| 金利 | 0.60% | 1.29% |

| 総返済額 | 約5,500万円 | 約6,200万円 |

700万円の差って…かなり大きい!

仮に、将来的に変動金利が上昇したとしても…

- 金利が1.29%未満であれば、変動金利のほうが有利

- 金利が1.29%を超えそうなら、その時点で完済すればOK

このような柔軟な対応ができる資金計画がある人にとっては、変動金利が非常に合理的です。

もちろん、すべての人に当てはまるわけではありません。

金利が上がったら怖い…

将来の変化に備えて、毎月の支払いを一定にしておきたい

という方には、固定金利のほうが向いているでしょう。

大切なのは、「最適解」を知った上で、自分の状況に合った住宅ローンを選ぶこと。

知識があると、選択の軸がしっかりしてきますよ。

あなたに合った住宅ローンを選ぶには、複数の金融機関の住宅ローンを比較するのがおすすめ!

住宅ローン一括比較サービス「モゲチェック」について、こちらの記事で詳しくご紹介しています。

ペアローンを選んで節税効果も2倍に

ペアローンを選ぶ最大の理由は、住宅ローン控除の恩恵を最大限に活用できるからです。

住宅ローン控除とは

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税または住民税から最大13年間控除する制度のこと。

引用:住宅ローン減税(国土交通省)

制度の説明って難しくてわかりづらい…

簡単に言うと、

家を買うと税金がすごくお得になる制度。

それが住宅ローン控除だよ!

ただし、注意点もあります。

無理な借入れはNG!

「税金が安くなるなら…」と、夫婦共働きでないと返せない金額のローンを組むのは危険です。

人生には何が起きるか分かりません。

病気、出産、親の介護などで、収入が一時的に途絶える可能性もあります。

夫婦どちらか一方の収入だけでも返済できる金額に抑えることが大切です。

そのうえで、夫婦それぞれが控除を受けられる最適な借入額をシミュレーションしてみましょう。

[ 住宅ローン控除 シミュレーション ] と検索すると、様々な住宅ローン控除のシミュレーションサイトが出てきますよ!

ペアローンの注意点:「離婚リスク」

ペアローン最大のデメリットは、万が一の「離婚」時のトラブルです。

- 住宅ローンは離婚しても返済義務が残る

- 家の売却には双方の同意が必要

- 一方が返済しないと、もう一方に返済義務が生じる

離婚後、関係が悪化した状態でお金や所有権の問題を話し合うのは大きなストレスです。

「離婚なんて考えていない」という人がほとんどですが、マイホーム購入は人生の大きな決断なので、リスクとして把握しておくことが大切です。

- ペアローンは住宅ローン控除をフル活用できる

- 収入が減っても返済できる金額に抑えること

- 離婚リスクも念のため頭に入れておく

まとめ :あなたに合った住宅ローンを選ぶために知識を蓄えよう

住宅ローンについて、理解は深まったでしょうか。

難しい言葉が多くてちょっと疲れた…

お疲れさまでした!住宅ローンは人生でとても大きな選択だから、少しずつ学んでいこうね。

マイホームは、人生で最も高い買い物とも言われます。そして、その費用を長期にわたって支払っていくのが住宅ローンです。

だからこそ、住宅ローンの知識はとても大切。

住宅ローンには「絶対にこれが正解!」という選び方はありません。

- 固定金利or変動金利

- 単独ローンorペアローンor収入合算

家庭の収入状況や将来設計、気持ちの安心感など、さまざまな要素を踏まえて、最終的にはご自身で判断する必要があります。

そして、あなたに合った選択をするためには、最低限の知識と情報が不可欠です。

今回は、筆者自身が住宅ローンを検討・契約した経験をもとに、「これだけは知っておいてほしい!」というポイントに絞ってご紹介しました。

- 完全無料

- 入力は5分程度で簡単!

- 比較結果はすぐに届く

- 条件によっては特別金利が適用されることも!

- 不安な点は、プロのアドバイザーに無料で相談できて安心

\ あなたに最適な住宅ローンがすぐわかる!PR/

あなたに最適な住宅ローンが

\ すぐわかる!PR /

※一括比較は【9:00~22:00】に利用すると、即時で結果が届きます

※プロのアドバイザーへの無料相談の受付時間は【平日9:00~17:00】です

注文住宅にかかるお金についてまとめました。こちらからチェック!

すでに住宅ローンを組んでいる方は「借り換え」で返済額を減らせる場合があります。

この記事が、あなたの家づくりに少しでも役立てば嬉しいです。

最後までお読みいただき、ありがとうございました!